Versicherungswechsel: So prüfen Sie die Generika-Leistung richtig

Stellen Sie sich vor: Sie haben sorgfältig einen neuen Gesundheitsplan ausgewählt, weil er günstiger aussieht. Dann erhalten Sie Ihre erste Rechnung für Ihr Blutdruckmedikament und staunen nicht schlecht. Der Preis ist doppelt so hoch wie erwartet. Warum? Weil Ihr spezifisches Generikum in dem neuen Plan entweder gar nicht mehr im Katalog steht oder in eine teurere Kostenstufe verschoben wurde. Das passiert häufiger, als man denkt. Bei einem Wechsel der Versicherung geht es nicht nur um den monatlichen Beitrag. Es geht darum, genau zu verstehen, wie Ihre Medikamente abgerechnet werden.

In Deutschland und international wird das Thema immer komplexer. In den USA, wo das System oft als Referenz dient, zeigen Studien, dass etwa 68 % der Versicherten beim Planwechsel vergessen zu prüfen, ob ihre spezifische Medikamentenformulierung noch gedeckt ist. Das Ergebnis sind unerwartete Kosten. Wenn Sie also überlegen, Ihren Plan zu wechseln - sei es auf dem Markt oder im Rahmen von Medicare - müssen Sie tiefer graben als nur in die Werbebroschüren. Hier erfahren Sie, worauf Sie achten müssen, um keine bösen Überraschungen zu erleben.

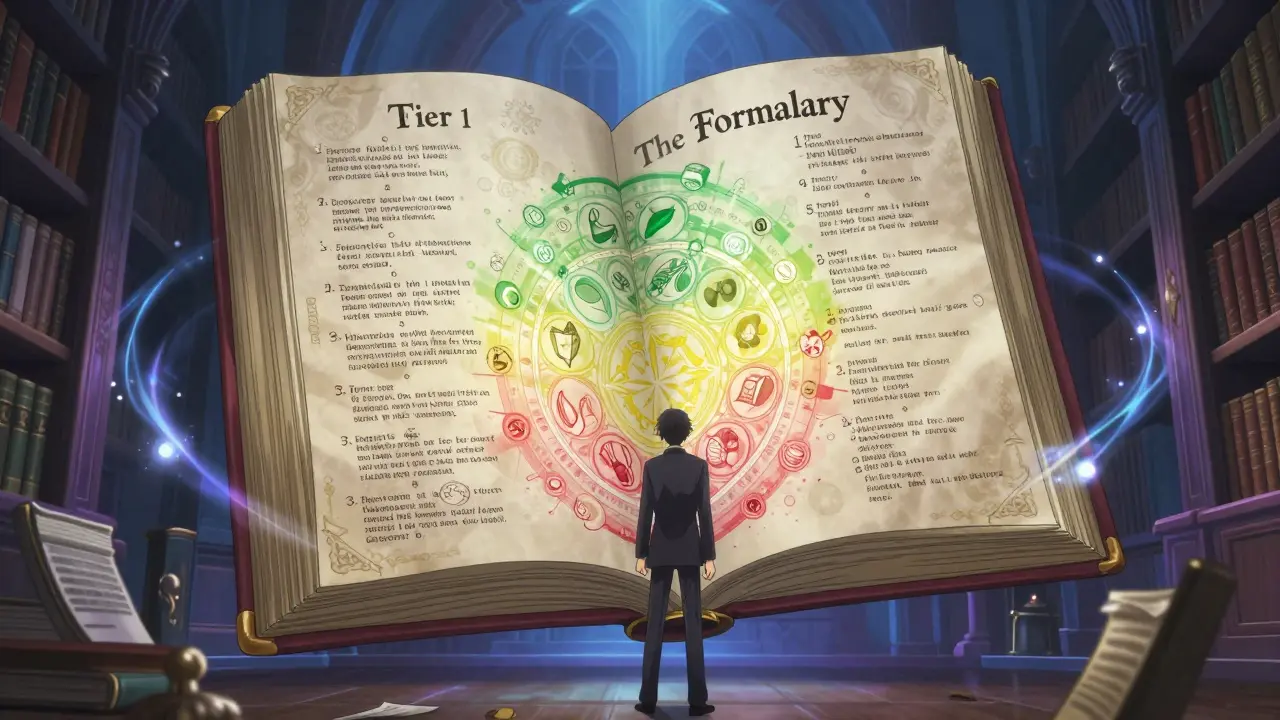

Was ist ein Formularium und warum zählt es?

Bevor wir uns mit den Zahlen beschäftigen, müssen wir einen Begriff klären: das Formularium (eine Liste aller Medikamente, die von einer Krankenversicherung übernommen werden). Stellen Sie sich das Formularium wie ein Menü in einem Restaurant vor. Nicht jedes Gericht ist verfügbar, und einige sind deutlich teurer als andere. In den meisten modernen Versicherungssystemen, insbesondere in den USA unter dem Affordable Care Act (ACA), sind diese Menüs gestaffelt. Man spricht von „Tiers" oder Stufen.

- Stufe 1: Bevorzugte Generika. Diese haben die niedrigsten Zuzahlungen, oft zwischen 3 $ und 20 $ pro Packung.

- Stufe 2: Nicht-bevorzugte Generika. Hier zahlen Sie mehr, vielleicht 20 $ bis 40 $.

- Stufe 3 & 4: Markenmedikamente und Spezialpräparate mit hohen Eigenanteilen.

Warum ist das wichtig? Weil zwei Medikamente zwar dens gleichen Wirkstoff haben können, aber unterschiedliche Hersteller haben. Ein Hersteller könnte in Stufe 1 stehen, der andere in Stufe 2. Wenn Sie blindlings wechseln, ohne das Formularium zu prüfen, riskieren Sie, dass Ihr Arzt Ihnen plötzlich ein Medikament aus Stufe 2 verschreibt, obwohl Sie dachten, Sie hätten den günstigsten Plan gewählt.

Der Fall der Silber-SPD-Pläne: Ein Geheimtipp

Eine der wichtigsten Entwicklungen in jüngster Zeit betrifft sogenannte Silber-SPD-Pläne (Standardisierte Silber-Pläne auf dem Gesundheitsmarkt). Was klingt nach trockener Bürokratie, kann Ihnen tausende Euro sparen. Traditionell mussten viele Versicherte erst einen hohen Selbstbehalt (Deductible) bezahlen, bevor die Versicherung überhaupt anfing, die Kosten für Medikamente zu übernehmen. Das war besonders bei regelmäßigen Medikamenten ein Problem.

Silber-SPD-Pläne funktionieren anders. Sie verzichten oft komplett auf den Selbstbehalt für Generika der Stufe 1. Stattdessen zahlen Sie einen festen Betrag, zum Beispiel 20 $, direkt bei der Abholung in der Apotheke. Laut Analysen des Kaiser Family Foundation (KFF) von 2023 bedeutet dies für Menschen mit chronischen Erkrankungen, die mehrere Generika einnehmen müssen, Ersparnisse von 1.500 $ bis 5.000 $ im Jahr im Vergleich zu nicht-standardisierten Plänen. Wenn Sie regelmäßig Medikamente nehmen, suchen Sie aktiv nach Plänen, die diesen „deductible-free" Ansatz für Generika anbieten.

Medicare Part D und die neuen Regeln

Für Senioren und Menschen mit Behinderungen, die über Medicare Part D (den处方药-Versicherungsteil von Medicare) versichert sind, hat sich das Bild ebenfalls verändert. Seit 2025 gibt es neue Obergrenzen für die Gesamtkosten. Die Basis-Selbstbeteiligung liegt bei vielen Plänen bei rund 505 $, aber danach greifen die Deckungen. Wichtig ist hier die Unterscheidung zwischen Advantage-Plänen (MA-PDs) und Standalone-Part-D-Plänen.

Daten von Medicare zeigen, dass Advantage-Pläne durchschnittlich 18 % weniger Ausgaben für Generika verursachen als reine Part-D-Pläne. Das liegt oft daran, dass sie engere Apotheken-Netzwerke haben, was die Verhandlungsmacht gegenüber den Herstellern erhöht. Aber Achtung: Dieser Vorteil gilt nur, wenn Sie auch tatsächlich in den bevorzugten Apotheken Ihres Netzwerks einkaufen. Gehen Sie zur falschen Apotheke, können die Kosten für dasselbe Generikum um 300 % bis 400 % steigen, wie Daten von OptumRx nahelegen.

Geografische Unterschiede: Wo wohnen Sie?

Ihr Standort spielt eine riesige Rolle. Gesetze variieren stark von Bundesland zu Bundesland oder Staat zu Staat. Nehmen wir Kalifornien im Vergleich zu New York. In Kalifornien gab es lange Zeit separate Selbstbehalt-Regeln für Medikamente, die die Adhärenz (die Treue zur Einnahme) beeinflussten. In New York hingegen gibt es strengere Vorschriften, die Zuzahlungen für bestimmte Generika sogar auf null setzen können, bevor der medizinische Selbstbehalt erreicht ist.

Wenn Sie umziehen oder einen nationalen Anbieter wählen, prüfen Sie die lokalen Mandate. Einige Staaten haben Gesetze erlassen, die die Zuzahlung für Insulin auf 35 $ begrenzen (Inflation Reduction Act). Andere haben caps für Spezialmedikamente eingeführt. Ignorieren Sie diese lokalen Feinheiten nicht, denn sie können den Unterschied zwischen bezahlbarer und unerschwinglicher Behandlung ausmachen.

| Plan-Typ | Selbstbehalt für Generika | Typische Zuzahlung (Copay) | Besonderheiten |

|---|---|---|---|

| Silber-SPD (Marktplatz) | Oft 0 $ | 10 $ - 20 $ | Feste Kosten, kein Deductible für Stufe 1 |

| HDHP (Hoher Selbstbehalt) | Vollständig (bis 1.500 $+) | 100 % der Kosten | Sehr teuer, bis Selbstbehalt erreicht ist |

| Medicare Advantage | Variiert | 0 $ - 15 $ | Abhängig vom Apotheken-Netzwerk |

| Employer-Sponsored (Arbeitsgeber) | Integriert oder separat | 5 $ - 15 $ | Hängt stark vom Tarifvertrag ab |

Die vier Schritte zur sicheren Prüfung

Wie gehen Sie konkret vor, damit Sie nicht Opfer von versteckten Kosten werden? Experten vom Medicare Rights Center empfehlen einen strengen Vier-Schritte-Prozess. Befolgen Sie diesen, und Sie reduzieren das Risiko unerwarteter Rechnungen um bis zu 73 %.

- Das vollständige Formularium herunterladen: Schauen Sie nicht nur auf die Zusammenfassung auf der Webseite. Laden Sie die PDF-Liste herunter. Suchen Sie nach Ihrem Medikamentenname.

- Hersteller und Formulierung prüfen: Ist Metformin sofort freisetzend oder verzögert freisetzend (ER)? Manche Pläne decken nur die eine Form ab. Prüfen Sie auch den Hersteller. Generic A könnte in Stufe 1 sein, Generic B in Stufe 2.

- Apotheken-Netzwerk abgleichen: Finden Sie heraus, welche Apotheken in Ihrer Nähe „preferred" sind. Eine Apotheke außerhalb des Netzwerks kann selbst für ein günstiges Generikum viel mehr kosten.

- Gesamtkosten berechnen: Nutzen Sie Rechner wie den „Medication Cost Estimator" auf Medicare.gov. Geben Sie alle Ihre Medikamente ein. Vergleichen Sie die jährlichen Gesamtkosten, nicht nur den monatlichen Beitrag.

Es dauert vielleicht 30 Minuten bis zwei Stunden, je nachdem, wie viele Medikamente Sie nehmen. Aber diese Investition zahlt sich aus. Viele Nutzer berichten, dass sie durch diese genaue Prüfung jährlich hunderte Dollar gespart haben.

Fallen, die Sie vermeiden sollten

Nicht alles, was glänzt, ist Gold. Bei der Auswahl von Versicherungen lauern einige klassische Fallen. Eine davon ist die Verlockung eines sehr niedrigen monatlichen Beitrags bei einem High-Deductible Health Plan (HDHP). Auf dem Papier sieht das gut aus. In der Praxis bedeutet es jedoch, dass Sie jeden Cent für Ihre Medikamente selbst zahlen müssen, bis Sie einen bestimmten Betrag (oft über 1.500 $) erreicht haben. Für jemanden, der täglich Bluthochdruck-Medikamente nimmt, ist das finanziell katastrophal.

Eine weitere Falle ist die Annahme, dass „Generikum" automatisch „günstig" bedeutet. Wie erwähnt, gibt es Stufen. Ein nicht-bevorzugtes Generikum kann fast so teuer sein wie ein Markenmedikament, wenn es in Stufe 3 oder 4 landet. Lesen Sie immer die Kleingedrucktes bezüglich „Tier-Splitting". Immer mehr Pläne unterteilen Generika in bevorzugt und nicht-bevorzugt, basierend auf Verträgen mit Pharmafirmen.

Zuletzt: Vernachlässigen Sie nicht die Versandapotheken. Oft bieten Versicherungen Rabatte an, wenn Sie Ihre Generika per Post bestellen (Mail-Order). Für dreimonatige Vorräte kann das die Kosten pro Pille weiter senken. Fragen Sie einfach nach.

Zukunftstrends: Worauf Sie sich einstellen müssen

Die Welt der Gesundheitsversicherungen ändert sich schnell. Bis 2027 wird voraussichtlich der Großteil der Pläne integrierte Selbstbehalt-Modelle abschaffen, da diese für Verbraucher verwirrend und ungerecht empfunden werden. Gleichzeitig sehen wir eine Zunahme von KI-gestützten Tools, die Ihnen helfen, Pläne zu vergleichen. Tools wie der „Medicare Plan Scout" nutzen Algorithmen, um Fehler bei der Einschätzung der Medikamentenkosten zu reduzieren.

Auch politisch bewegt sich etwas. Mit dem Inflation Reduction Act wurden Deckelungen für Insulin-Kosten eingeführt, und ab 2025 gibt es eine Obergrenze von 2.000 $ für die Gesamtausgaben bei Medicare Part D. Das bietet mehr Sicherheit, ändert aber nichts daran, dass Sie aktiv bleiben müssen. Die Verantwortung liegt weiterhin bei Ihnen, den richtigen Plan für Ihre individuelle Situation zu wählen.

Was ist der Unterschied zwischen einem Copay und Coinsurance?

Ein Copay ist ein fester Betrag, den Sie bei jeder Abholung zahlen, z.B. 10 $. Coinsurance ist ein Prozentsatz der Kosten, den Sie tragen, z.B. 20 % des Preises. Für Generika sind Copays üblicher und vorhersehbarer, während Coinsurance bei teureren Medikamenten vorkommt.

Muss ich meinen Arzt informieren, wenn ich die Versicherung wechsle?

Ja, unbedingt. Informieren Sie Ihren Arzt über den neuen Plan, damit er weiß, welche Medikamente im Formularium stehen. Er kann dann gegebenenfalls auf ein äquivalentes, aber besser gedecktes Generikum umstellen, bevor Sie Probleme bekommen.

Sind Silber-SPD-Pläne für jeden geeignet?

Nicht unbedingt. Silber-SPD-Pläne sind ideal, wenn Sie regelmäßig Generika einnehmen. Wenn Sie jedoch selten Medikamente brauchen oder nur teure Spezialpräparate benötigen, könnten andere Plan-Typen mit höherem Selbstbehalt aber niedrigerem monatlichen Beitrag günstiger sein. Rechnen Sie immer die Gesamtkosten durch.

Warum kostet mein Generikum plötzlich mehr?

Das passiert oft, wenn der Hersteller des Generikums gewechselt hat und der neue Hersteller keinen Vertrag mit Ihrer Versicherung hat. Dadurch rutscht das Medikament von Stufe 1 (günstig) auf Stufe 2 oder 3 (teuer). Prüfen Sie im Formularium, ob Ihr spezifischer Hersteller noch gelistet ist.

Wie finde ich das richtige Formularium?

Gehen Sie auf die Website der Versicherung oder nutzen Sie offizielle Vergleichsportale wie Healthcare.gov oder Medicare.gov. Suchen Sie nach dem „Drug List" oder „Formulary" PDF. Verlassen Sie sich nicht auf kurze Online-Listen, sondern laden Sie das komplette Dokument herunter und suchen Sie nach Ihrem Wirkstoff.